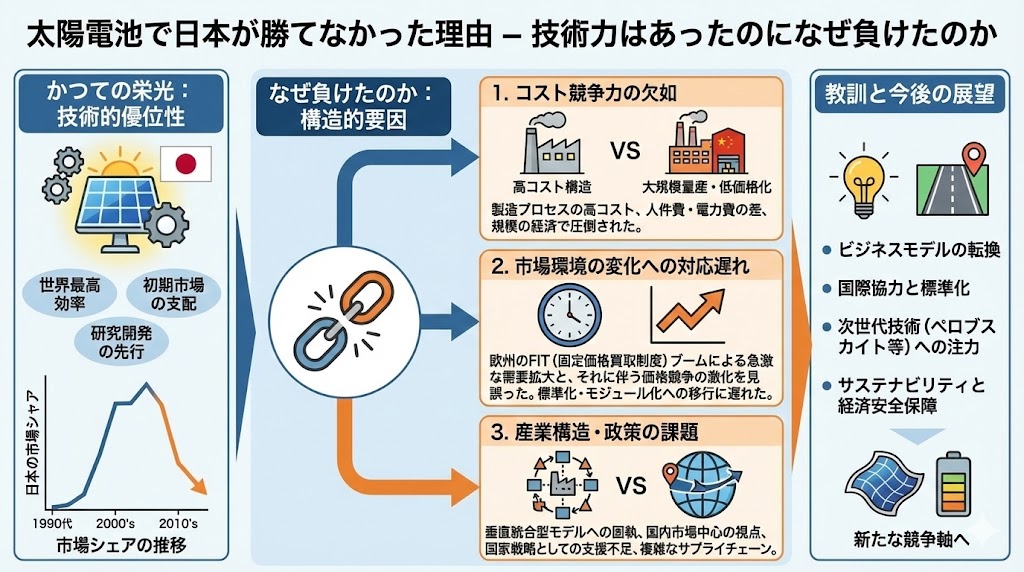

太陽電池で日本が勝てなかった理由 – 技術力はあったのになぜ負けたのか

1. はじめに

1990年代から2000年代初頭、日本は太陽電池(ソーラーパネル)技術で世界トップクラスの地位を築いていました。

シャープ、京セラ、三洋電機などが高効率の結晶シリコン型太陽電池を量産し、国内外で高いシェアを誇っていました。

しかし、2020年代の現在、日本メーカーの存在感は大きく低下しています。

その背景には複数の構造的な要因が絡んでいます。

2. 技術では勝っていたがコストで負けた

2-1. 高品質・高コストの構造

日本メーカーは高変換効率・長寿命を武器に品質重視の製品を展開

しかし製造コストが高く、価格競争力を持ちにくかった

高額な国内人件費

部品の多くを国内調達

生産ラインの自動化の遅れ

2-2. 中国・台湾メーカーの台頭

LDK Solar、JA Solar、Trina Solar、Jinko Solarなどが低価格・大量生産で急成長

大規模工場と安価な労働力で、日本の半額以下の価格で供給

3. 政策面での失速

3-1. 国内需要拡大の遅れ

日本では長く「補助金頼み」の導入促進策が中心

ドイツや中国のように早期から**固定価格買取制度(FIT)**を強化せず、市場の立ち上がりが遅れた

3-2. 中国政府の積極的支援

製造設備への補助金、低利融資、土地無償提供などの国家戦略

国際市場での低価格攻勢を後押し

4. ビジネスモデルの変化への対応不足

4-1. 製品販売型からプロジェクト型へ

世界市場は「パネルを売る」ビジネスから、**発電事業(EPC・O&M)**を含む総合モデルにシフト

日本メーカーはパネル販売に依存し、事業モデル転換が遅れた

4-2. 海外市場戦略の弱さ

国内市場依存度が高く、海外の大規模案件への参入が遅れた

為替変動や国際競争の波を受けやすい構造

5. 技術選択の偏り

高効率な単結晶・多結晶シリコン型に注力

一方で、海外メーカーは薄膜型(CdTe, CIGS)やPERC、TOPCon、HJTなど多様な技術を並行開発

薄膜型は低コスト大量生産に適し、大規模発電所市場で優位に

6. 再編と撤退

三洋電機 → パナソニックに統合(HIT太陽電池は評価高いが量産規模で劣勢)

シャープ → 台湾鴻海(Foxconn)傘下へ、国内生産縮小

京セラ → 国内市場中心に縮小路線

東芝、三菱電機などは太陽電池事業から撤退

7. まとめ – 日本が勝てなかった理由

製造コスト高と価格競争力の不足

海外メーカーの低価格大量供給

国内需要立ち上がりの遅さ

事業モデル転換の遅れ

技術選択の偏りと柔軟性不足

日本は技術的優位性を持っていたにもかかわらず、市場構造の変化と価格競争の波に対応できずに主導権を失いました。

今後は、住宅用高効率パネルや次世代太陽電池(ペロブスカイト型)など、付加価値の高い分野で再び存在感を示すことが求められます。